Industri kimia Asia dijalankan oleh Federasi Industri Minyak dan Kimia China, atau CPCIF. CPCIF adalah organisasi sosial perantara dengan kehadiran nasional di Cina yang mengelola layanan yang dihasilkan oleh industri kimia. Ini beroperasi secara independen, seperti yang ditentukan oleh undang-undangnya, dan dirancang untuk menjadi industri berorientasi layanan yang berupaya memperkuat kerja sama dengan rekan-rekan globalnya.

Sebagian besar industri kimia Asia masih berusia muda. Banyak lokasi yang dioperasikan oleh usaha kecil dan menengah, sehingga menyulitkan industri untuk bersaing dalam skala yang lebih besar. Ada juga ketergantungan pada pembelian bahan baku daripada yang bersumber dari dalam industri itu sendiri, menciptakan kesamaan domestik yang sulit bagi konsumen.

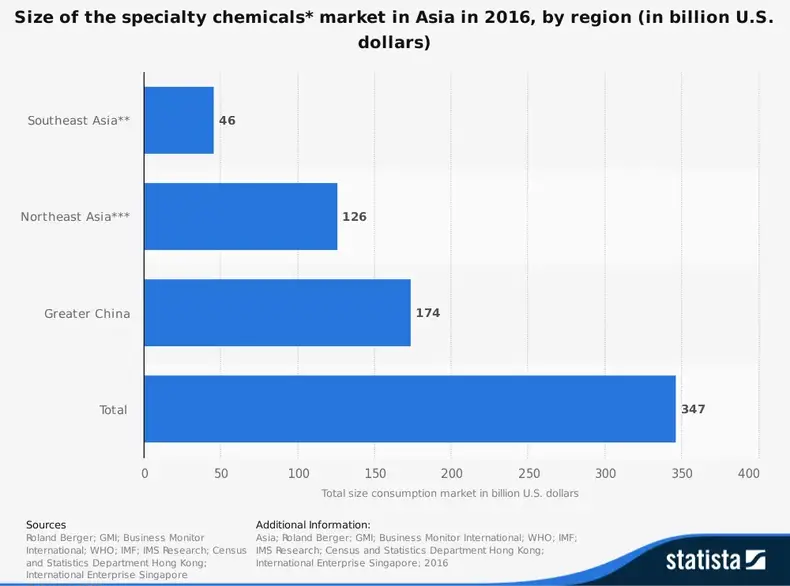

Statistik penting dari industri kimia Asia

#1. Total pengiriman bahan kimia di seluruh dunia bernilai $5 miliar. Industri kimia Asia sangat bergantung pada impor, yang biasanya berasal dari Amerika Serikat, Jerman, atau Arab Saudi. (Statistik)

# 2. Pada tahun 2016, industri kimia di China menghasilkan pendapatan sebesar RMB 13,3 triliun, yang menyumbang 11,5% dari semua pendapatan penjualan untuk perusahaan industri seukurannya. (Di Kearney)

# 3. Hingga saat ini, lebih dari 20 subsektor telah berkembang dalam industri kimia Asia, menciptakan portofolio layanan yang komprehensif yang didukung oleh kapasitas produksi terbesar di dunia. (Di Kearney)

# 4. Sektor kimia di China menempati peringkat pertama di semua sektor industri dalam pendapatan operasional, dengan 12 triliun RMB, dan perdagangan, dengan 2,4 triliun RMB. (Di Kearney)

#5. Saat ini terdapat 4 fasilitas kilang dengan total produksi 20 juta ton per tahun yang beroperasi di industri kimia Asia saat ini. Ada 9 fasilitas dengan total produksi melebihi 1 juta ton per tahun. Ada juga 381 taman kimia yang berada di atas ukuran fasilitas standar yang ditentukan. (Di Kearney)

# 6. Dari tahun 2012 hingga 2016, pasar bahan kimia China tumbuh pada CAGR sebesar 9,4%. Pasar bahan kimia dasar tumbuh pada CAGR sebesar 9,3%, sedangkan pasar bahan kimia khusus tumbuh pada CAGR sebesar 7,1%. (Di Kearney)

#7. Sektor dengan tingkat pertumbuhan tertinggi dari tahun 2012 hingga 2016 adalah pasar agrokimia di Asia, dengan CAGR sebesar 14,9%. (Di Kearney)

# 8. Pada tahun 2016, China menyelesaikan total RMB 88 miliar dalam investasi bahan kimia keluar. Pada saat pers, RMB 394 miliar lainnya dalam kesepakatan keluar masih dinegosiasikan. (Di Kearney)

# 9. Antara 2010 dan 2016, investasi dalam bahan kimia keluar tumbuh pada tingkat 80% dalam industri kimia Cina. 48 perusahaan menyelesaikan total RMB 189 miliar dalam investasi keluar selama periode waktu tersebut. (Di Kearney)

# 10. Pada tahun 2015, Asia menerima 31% dari investasi asing langsung yang diarahkan secara global ke industri kimia untuk arus masuk dan 23% dari total arus keluar FDI. (UNCTAD)

#11. Industri kimia China bertanggung jawab atas hampir 10% dari total PDB China setiap tahun. (Jam tangan ekonomis)

# 12. Industri kimia Cina menyumbang 52,1% dari total nilai industri kimia Asia-Pasifik. Itu menjadikan China konsumen bahan kimia dasar terbesar kedua, di belakang Amerika Serikat. (KPMG)

#13. Pada 2010, industri kimia China untuk pertama kalinya melampaui total nilai produksi yang terdapat di industri kimia AS, mencapai nilai 5,23 triliun CNY dibandingkan dengan nilai 4,7 triliun CNY di AS (KPMG)

# 14. Perusahaan multinasional, meskipun secara umum kurang hadir dalam industri, masih memiliki pangsa pasar sekitar 25%. (KPMG)

#limabelas. Industri kimia Asia adalah pemimpin dunia dalam hal produksi etilen. Lebih dari 30 juta ton produksi berasal dari Asia, dibandingkan 25,3 juta ton yang berasal dari Amerika Serikat. (KPMG)

#enambelas. Saat ini, lebih dari 2.000 perusahaan bergerak di segmen agrokimia dalam industri kimia Asia. (KPMG)

# 17. China saat ini merupakan konsumen polikarbonat terbesar di dunia, terhitung lebih dari 30% dari permintaan global. Ini juga merupakan konsumen poliuretan terbesar dan menyumbang lebih dari 20% dari permintaan dunia. (KPMG)

# 18. Produksi propylene dari batubara dalam industri kimia Cina dihargai 500.000 ton per tahun. Produksi olefin dari batubara tercatat sebesar 600.000 ton per tahun. Produksi etilen dikutip 1,5 juta ton per tahun dari berbagai sumber. (Perdagangan dan Investasi Flanders)

#19. Industri kimia Asia tidak memiliki segmen yang beroperasi pada 80% atau lebih. Hanya area natrium karbonat, urea, diammonium hidrogen fosfat dan natrium hidroksida yang kapasitasnya di atas 80%. (Perdagangan dan Investasi Flanders)

# 20. Pupuk kimia telah meningkat 6,5% dalam volume total, mencapai 37,06 juta ton, selama semester pertama tahun 2015. Produksi etilen meningkat menjadi 8,45 juta ton pada periode yang sama, meningkat 2,3%. Bahan sintetis meningkat menjadi 59,7 juta ton, meningkat 9%. (Perdagangan dan Investasi Flanders)

#21. Pada tahun 2015, nilai impor industri minyak dan kimia China turun lebih dari 28%, dengan nilai total $175,6 miliar. (Perdagangan dan Investasi Flanders)

Tren dan Analisis Industri Kimia Asia

Industri kimia Asia telah mengalami tingkat pertumbuhan yang tinggi selama dekade terakhir. Ketika ekonomi China mulai melambat, jumlah pertumbuhan yang dialami oleh industri diperkirakan juga akan menurun. Segmen komoditas, yang merupakan terbesar di industri, diperkirakan akan tumbuh pada CAGR 5,9% selama periode 5 tahun ke depan, yang berakhir pada 2023.

Segmen agrokimia akan terus mengalami pertumbuhan yang lebih kuat dibandingkan segmen lainnya, dengan CAGR sebesar 8,6%.

Yang membuat hidup menjadi sulit bagi industri ini adalah biaya tetapnya yang cukup tinggi. Meskipun memiliki tingkat kapasitas terpasang tertinggi di dunia, industri kimia Asia tidak memiliki keahlian atau efisiensi untuk menguntungkan pasar lain. Hanya ada segelintir perusahaan multinasional besar yang saat ini beroperasi di sektor Asia. Itu berarti bahwa harga tidak terjadi pada tingkat skala yang sama.

Konsumen di Asia juga menemukan bahwa perbedaan antara bahan kimia dasar sangat minim, sehingga lebih umum untuk berganti merek dari waktu ke waktu di dalam negeri daripada di pasar lain.

Masih banyak peluang di pasar ini. Saat Anda tumbuh dan membangun identitas Anda sendiri, harapkan tingkat pertumbuhan yang lebih kuat mulai muncul dalam 10 hingga 20 tahun ke depan.