Industri repo terlibat dalam bisnis pemulihan. Ketika konsumen gagal membayar pinjaman, seperti pinjaman mobil, hak gadai dapat dipicu pada item itu. Konsumen dapat diperintahkan untuk mengirimkan produk karena pungutan.

Industri repo juga dapat membantu pemilik rumah memulihkan barang-barang yang mungkin telah mereka sewa atau sewakan kepada orang lain. Jika suatu barang dipinjam, dengan atau tanpa izin atau ganti rugi, barang tersebut juga dapat diperoleh kembali.

Di masa ekonomi sulit, industri repo cenderung tumbuh. Di ekonomi yang lebih kuat, industri repo juga tumbuh. Kenakalan dan wanprestasi adalah cara hidup yang umum bagi konsumen, terutama di Amerika Serikat.

Statistik industri repo yang menarik

# 1. Banyak perusahaan yang terlibat dalam industri jasa pemulihan di Amerika Serikat adalah kontraktor independen atau kepemilikan tunggal. Ada lebih dari 11.000 perusahaan aktif dalam industri saat ini, tetapi hanya di bawah 17.000 peluang kerja langsung. (Dunia IBIS)

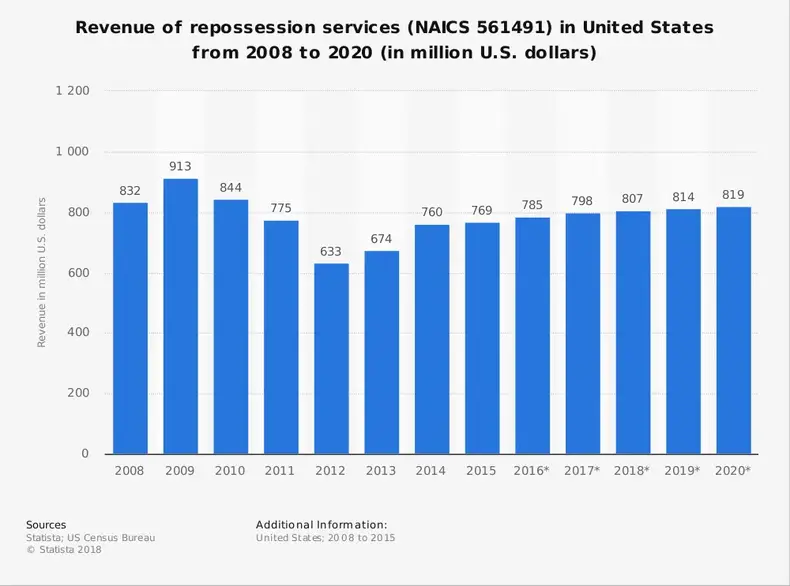

#2. Untuk periode 5 tahun yang berakhir pada tahun 2017, industri repo mengalami tingkat pertumbuhan tahunan sebesar 3,6%. Itu menghasilkan total nilai pasar sekitar $ 1 miliar setiap tahun. (Dunia IBIS)

# 3. Sejak 2012, pemulihan dalam industri otomotif terus meningkat. Sekitar 1,8 juta unit dipulihkan pada tahun 2017, menjadikannya tahun terbaik bagi industri sejak 2009, ketika 1,9 juta unit dipulihkan. (Pemasaran ulang otomatis)

# 4. Sejak 2012, segmen otomotif dari industri repo AS telah pulih ke level terendah 1,3 juta unit per tahun. (Pemasaran ulang otomatis)

# 5. Penjualan mobil di Amerika Serikat menyumbang 20% dari penjualan ritel yang terjadi. Pada tahun 2016, orang Amerika telah mengumpulkan hampir $1,2 triliun dalam hutang pinjaman mobil yang luar biasa. Itu adalah peningkatan 9% pada tahun 2015 dan 13% di atas utang yang ditanggung pada tahun 2005, tepat sebelum krisis ekonomi. (media kuarsa)

# 6. Meskipun utang mobil meningkat tajam, jumlah kendaraan di jalan-jalan Amerika hanya meningkat 1,5% dalam 12 bulan terakhir. Jumlah kendaraan aktif hanya meningkat 9% sejak tahun 2005. (Media Quartz)

# 7. Jumlah rata-rata yang dibiayai untuk kendaraan baru di AS, pada tahun 2016, hanya di atas $ 28.000. Ini telah mencapai tingkat tertinggi sejak akhir 2009, tepat setelah berakhirnya krisis ekonomi, ketika jumlah rata-rata yang dibiayai hanya lebih dari $29.000. (media kuarsa)

# 8. Sejak 2008, jumlah hipotek di Amerika Serikat telah turun hampir 20%. Pada saat yang sama, jumlah kredit mobil di Amerika Serikat telah meningkat lebih dari 20%. (media kuarsa)

# 9. Jumlah pinjaman mobil subprime di Amerika Serikat menyumbang hampir 25% dari semua pinjaman mobil, dengan nilai total hampir $ 300 miliar. Ada lebih banyak utang subprime di industri otomotif saat ini daripada di tahun 2007, ketika krisis ekonomi dimulai. (media kuarsa)

# 10. Antara tahun 2003 dan 2009, jumlah insiden yang dilaporkan secara publik melalui pemulihan swadaya melibatkan enam kematian, lebih dari selusin cedera dan penangkapan, dan tiga insiden di mana anak-anak ditarik dengan mobil. (NCLC)

# 11. Ada omset harian 2,2 triliun dolar di pasar perwakilan. Sekuritas yang didukung AS mewakili 48,5% dari total nilai dalam tingkat perputaran harian. (SIFMA)

# 12. Lebih dari 107 juta orang Amerika memiliki setidaknya satu pinjaman mobil aktif sekarang. Sekitar 6 juta orang Amerika dengan pinjaman aktif terlambat 90 hari atau lebih dalam pembayaran mobil mereka. Itu menempatkan mereka dalam bahaya kemungkinan pemulihan. (CNN)

#13. Banyak dari penarikan kembali yang terjadi di industri pinjaman subprime memiliki suku bunga yang bisa melebihi 20%. Setelah pemulihan terjadi, itu mempengaruhi lebih dari kemampuan Anda untuk mendapatkan mobil lain. Hal ini juga dapat mempengaruhi kualifikasi Anda untuk perumahan yang terjangkau. (CNN)

# 14. Penjualan anggota Asosiasi Lelang Mobil Nasional mendekati 10 juta pada tahun 2016 untuk industri pemasaran ulang AS (Manheim)

#limabelas. Pangsa originasi pinjaman mobil yang diwakili oleh orang-orang dengan skor risiko kredit di bawah 620 adalah lebih dari 30% pada akhir siklus pinjaman terakhir. Sekarang 23%. (Manheim)

#enambelas. Jumlah kredit mobil yang tergolong tunggakan serius, lebih dari 90 hari, meningkat 28% sejak kuartal ketiga 2016. (Manheim)

#17. Proporsi kredit mobil bekas yang memiliki jangka waktu pengembalian 61 bulan atau lebih hampir 60% dari seluruh kredit yang diterbitkan saat ini. (Manheim)

#18. Sejak 2011, nilai kredit kendaraan bermotor yang beredar meningkat 55%. Pada saat yang sama, peningkatan aktual dalam jumlah kredit mobil yang diterbitkan hanya meningkat 30% selama periode waktu yang sama. (Manheim)

# 19. 18% dari semua kredit mobil bekas memiliki jangka waktu 73 hingga 84 bulan, naik dari 12% pada tahun 2013. (Manheim)

# 20. 10 pemberi pinjaman teratas mengendalikan sekitar 30% dari semua pembiayaan mobil di Amerika Serikat. (Manheim)

# 21. Mississippi memiliki tingkat kenakalan 30 hari tertinggi di 3,33%. South Dakota dan Oregon memiliki tingkat kenakalan 30 hari terendah, hanya 1%. (Uang super)

# 22. Perusahaan pembiayaan kembali pinjaman mobil dapat menawarkan pembiayaan kembali dengan minimal 6 pembayaran tepat waktu. Biasanya, saldo pinjaman minimal $ 10.000 juga diperlukan. (Uang super)

Tren dan Prakiraan Industri Repo

Di Amerika Serikat, industri repo tunduk pada undang-undang yang mengharuskan tidak ada pelanggaran ketertiban umum selama penyitaan properti. Jika perdamaian terganggu, pemulihan akan dibatalkan dan mereka yang terlibat akan bertanggung jawab atas kerusakan, yang mungkin termasuk pemegang hak gadai.

Semua 50 negara bagian mengizinkan beberapa versi pemulihan terjadi jika debitur gagal bayar dan tidak ada pelanggaran ketertiban umum. Fakta bahwa perintah pemulihan tiba tidak menjamin bahwa repositori akan diproduksi. Pada puncak tahun 2009, ketika 1,9 auto repo berhasil ditangani, 3,1 juta pesanan ditempatkan.

Karena hutang terus meningkat sekali lagi, demikian juga peluang untuk layanan pemulihan diperlukan. Ini menciptakan posisi yang sulit bagi konsumen karena mereka mungkin bertanggung jawab atas saldo utang bahkan setelah pemulihan terjadi. Oleh karena itu, penting untuk segera berdiskusi dengan pemegang hak gadai jika pembayaran jatuh tempo.

Kalau tidak, pria repositori dapat menelepon.