Industri semikonduktor China telah menunjukkan tren peningkatan dalam 10 tahun terakhir. Tujuannya adalah untuk bersaing dengan industri semikonduktor di Taiwan. Karena momentum kenaikan ini, industri Cina telah melipatgandakan tingkat pertumbuhan tahunan industri dunia.

Sejak 1999, pendapatan dalam industri semikonduktor di China hanya turun dua kali, tahun lainnya adalah 2009.

Kekuatan industri berasal dari manufaktur tanpa pabrik. Perusahaan-perusahaan ini merancang microchip in-house dan kemudian mengontrakkan produksi produk ke pabrik lain. Karena mereka tidak membuat manufaktur sendiri, mereka dijuluki “tidak ada fabel.”

Data industri menunjukkan bahwa ada kekuatan penting dan kelemahan penting yang perlu ditangani.

Statistik menarik dari industri semikonduktor China

# 1. Pendapatan dalam bagian non-pabrik dari industri semikonduktor China mewakili pendapatan melebihi $ 20 miliar untuk pertama kalinya. Cina menyumbang seperempat dari industri dongeng dunia. (Pricewaterhouse Coopers LLC)

# 2. Antara 2005 dan 2015, industri semikonduktor di China tumbuh pada CAGR 18,7%. Pada saat yang sama, pasar semikonduktor global tumbuh pada CAGR sebesar 4% selama periode yang sama. Sementara konsumsi semikonduktor tumbuh pada tingkat 14,3%. (Pricewaterhouse Coopers LLC)

# 3. Manufaktur wafer juga telah menjadi titik penekanan dalam industri semikonduktor China. Pada tahun 2015, industri ini meningkatkan jumlah pabrik di segmen ini menjadi 169. Itu membuat total pangsa manufaktur wafer global menjadi 12,7%. (Pricewaterhouse Coopers LLC)

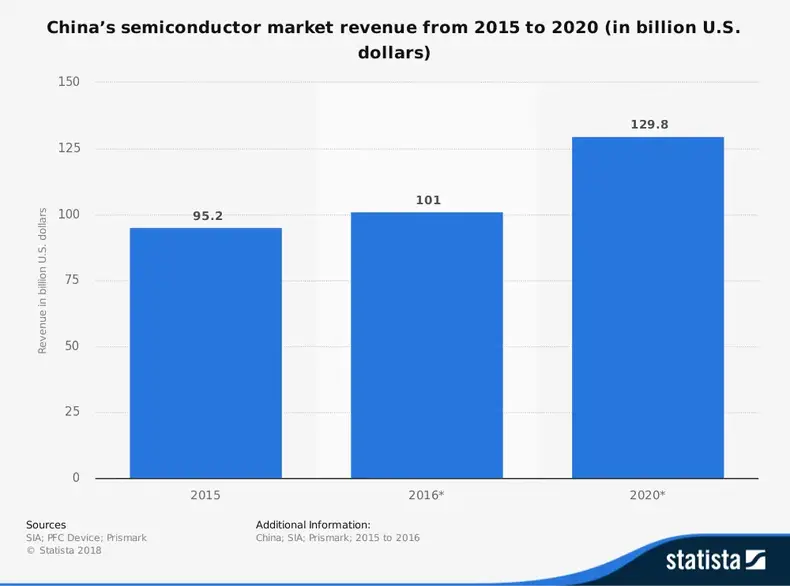

# 4. Pada tahun 2015, total nilai pasar untuk industri semikonduktor di Cina adalah $ 215,6 miliar. Pada tahun 2000, total nilai pasar hanya $ 14,4 miliar. (Pricewaterhouse Coopers LLC)

# 5. Pada tahun 2017, pendapatan tahunan industri semikonduktor China mencapai $ 78 miliar, yang merupakan tingkat pertumbuhan 19,4% dibandingkan tahun sebelumnya. Pada 2018, pendapatan diproyeksikan meningkat 20%. Pertumbuhan rata-rata di industri global, sebagai perbandingan, hanya 3,4%. (Forbes)

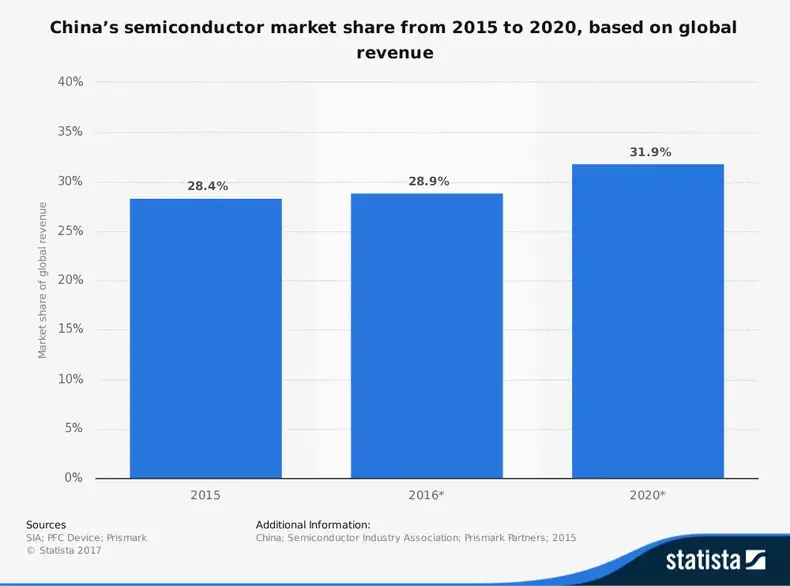

# 6. Pasar semikonduktor Cina menyumbang 33% dari total pasokan dunia. Ketika memperhitungkan chip yang digunakan dalam produk sehari-hari, pangsa industri turun menjadi 15%. (McKinsey)

# 7. Perusahaan Cina yang terlibat dalam industri semikonduktor mempengaruhi desain semikonduktor atau elemen manufaktur mereka sebesar 2% atau kurang dari semua chip jadi. (McKinsey)

# 8. Perusahaan China dapat mengklaim kurang dari 4% dari total pendapatan global yang dimungkinkan di segmen fabrikasi front-end dan desain semikonduktor. (McKinsey)

# 9. Ada dua hambatan utama yang menghentikan peningkatan persaingan dari industri semikonduktor China: kurangnya kekayaan intelektual dan pengetahuan umum. Beberapa segmen besar industri menggunakan teknologi lama seperti AIC dan mikrokontroler, membatasi pengaruh positif industri secara global. Namun, pada saat yang sama, kedua segmen “basi” ini masih menyumbang $ 60 miliar pada tahun 2010. (McKinsey)

# 10. Hanya di bawah 30% dari semikonduktor yang diproduksi oleh industri Cina didedikasikan untuk kebutuhan pemrosesan data. 29% lainnya digunakan untuk komunikasi. Keduanya di bawah rata-rata dunia. (Pricewaterhouse Coopers LLC)

# 11. Semikonduktor Cina digunakan dalam produk konsumen lebih dari 20% dari waktu dan dalam aplikasi medis atau industri sekitar 16% dari waktu. Angka ini kira-kira dua kali lipat rata-rata industri dunia. (Pricewaterhouse Coopers LLC)

# 12. Satu-satunya tempat di mana industri semikonduktor Cina tidak memiliki pengaruh adalah sektor kedirgantaraan dan militer. Industri ini memiliki tingkat aplikasi 0% untuk semikonduktornya di sektor itu. (Pricewaterhouse Coopers LLC)

# 13. Intel, Samsung dan SK Hynix terus menjadi pemasok semikonduktor 3 teratas di pasar Cina. Hanya 14 perusahaan secara total telah berada di antara 10 vendor teratas di pasar selama 12 tahun terakhir. (Pricewaterhouse Coopers LLC)

# 14. Tingkat pertumbuhan di sektor OSD telah menjadi yang tertinggi untuk industri semikonduktor di Cina. Sejak tahun 2003, optoelektronika, sensor, dan perangkat diskrit telah mengalami tingkat pertumbuhan lebih dari 35% setiap tahun. Sejak tahun 2003, telah terjadi 9 tahun di mana tingkat pertumbuhan melebihi 40%. (Pricewaterhouse Coopers LLC)

#limabelas. Desain sirkuit terpadu sebagai sebuah segmen telah menunjukkan peningkatan yang konstan sejak tahun 2003, ketika mencapai tingkat pertumbuhan 6,5%. Pada tahun 2015, sektor desain sirkuit terpadu memiliki tingkat pertumbuhan sebesar 23,6%. Bahkan di tahun-tahun ketika industri menurun, sektor desain IC terus menunjukkan pertumbuhan pendapatan. (Pricewaterhouse Coopers LLC)

#enambelas. Pendapatan desain sirkuit terpadu pada tahun 2015 diperkirakan mencapai $ 21.090 juta. Itu lebih dari $ 4 miliar lebih dari yang dicapai industri tahun sebelumnya. Pada tahun 2000, industri ini memiliki pendapatan hanya $ 130 juta. (Pricewaterhouse Coopers LLC)

# 17. Pada tahun 2015, ada rekor jumlah perusahaan desain IC yang beroperasi dalam industri semikonduktor di Cina. Total ada 715 perusahaan, 26 lebih banyak dari tahun sebelumnya. Pada tahun 1990, hanya ada 15 perusahaan. Antara tahun 2000 dan 2002, industri berubah dari 98 perusahaan menjadi 389 perusahaan. (Pricewaterhouse Coopers LLC)

# 18. Sebagian besar perusahaan yang terlibat dalam industri semikonduktor China akan diklasifikasikan sebagai perusahaan kecil. Lebih dari 40% perusahaan aktif mempekerjakan kurang dari 500 orang. 50,6% industri terdiri dari perusahaan yang mempekerjakan 100 orang atau kurang. (Pricewaterhouse Coopers LLC)

# 19. Industri ini memimpin pembuatan wafer di OSD dan segmen produksi pengecoran khusus, dengan masing-masing 35% dan 37% dari industri dalam negeri. Sebagai perbandingan, industri global masing-masing berada pada 18% dan 24% dari kapasitas di segmen tersebut. (Pricewaterhouse Coopers LLC)

# 20. Kapasitas produksi wafer China saat ini adalah 3,3 juta, yang hanya di bawah 14% dari total kapasitas dunia. (Pricewaterhouse Coopers LLC)

# 21. Delta Sungai Yangtze memiliki konsentrasi kemampuan manufaktur tertinggi untuk industri semikonduktor. Sekitar 60% dari manufaktur wafer, pengujian, dan pengemasan berada di wilayah ini, menyumbang setengah dari total pendapatan industri pada tahun 2015. (Pricewaterhouse Coopers LLC)

Tren dan Analisis Industri Semikonduktor China

Kebutuhan semikonduktor tidak akan hilang dalam waktu dekat. Sebagian besar peralatan elektronik modern kita menggunakan teknologi ini. Ini telah menjadi landasan kehidupan modern. Industri semikonduktor China telah bekerja keras untuk menjadi bagian yang berpengaruh dan kompetitif di sektor ini, hingga melampaui pertumbuhan industri global selama beberapa tahun berturut-turut.

Ketika industri terus berkembang dan matang, Cina tampaknya siap menjadi pemimpin dunia di hampir setiap segmen industri.

Dengan asumsi bahwa tren transfer produksi peralatan elektronik global ke China terus berlanjut dan industri dapat terus memproduksi produksi yang kontennya di atas rata-rata, tren yang diamati dalam dekade terakhir diperkirakan akan terus berlanjut. Seiring waktu, produksi semikonduktor di China dapat mencapai hingga 35% dari kebutuhan global ketika diperkirakan selama dekade berikutnya.