Industri keuangan mikro menggunakan layanan perbankan yang disebut “kredit mikro”. Itu memberikan pinjaman kecil kepada orang-orang berpenghasilan rendah atau pengangguran, ceruk populasi yang biasanya tidak memiliki akses ke jenis layanan keuangan apa pun. Di negara maju, pinjaman mikro untuk sektor ini bisa mencapai $25.000.

Namun, ketika kebanyakan orang berpikir tentang industri keuangan mikro, ini adalah tentang meminjamkan kepada orang-orang dengan sumber daya terbatas. Ini memberi orang-orang yang bekerja keras, tetapi berpenghasilan setara dengan $ 2 sehari atau kurang, untuk meminjam, menabung, membangun modal, melunasi hutang, atau memelihara asuransi untuk usaha kecil mereka sendiri. Sebagian besar lembaga di industri keuangan mikro berfokus pada bisnis yang dipimpin perempuan di negara berkembang.

Statistik Industri Keuangan Mikro yang Informatif

#1. Saat ini, ada lebih dari 10.000 lembaga keuangan mikro di dunia. Bersama-sama, mereka memiliki lebih dari 70 juta peminjam, jumlah penabung yang sama, dan total portofolio pinjaman diperkirakan mencapai $ 40 miliar. (Mikron)

#2. Laju pertumbuhan industri keuangan mikro sering berada di kisaran 20-30% per tahun sejak 2008. (Microned)

#3. Secara total, lebih dari 130 juta orang telah menerima bantuan dari industri keuangan mikro sejak dimulai pada awal tahun 2000-an (International Finance Corporation)

# 4. Meskipun jangkauannya berkembang, industri keuangan mikro mungkin hanya membantu sekitar 20% dari pasar potensial. Orang miskin dunia mewakili populasi lebih dari 3 miliar orang. (Perusahaan keuangan internasional)

# 5. Lebih dari 200 juta usaha kecil mungkin kekurangan akses ke pembiayaan yang memadai, rekening tabungan dasar, dan sumber daya keuangan lainnya. Itu secara efektif mengecualikan mereka dari dunia keuangan. (Asosiasi Keuangan Mikro)

# 6. Pinjaman yang ditawarkan oleh lembaga keuangan mikro memiliki CAGR sekitar 34% dalam pencairan. Pinjaman luar biasa dalam sektor ini memiliki tingkat tahunan gabungan sebesar 15%. (Asosiasi Keuangan Mikro)

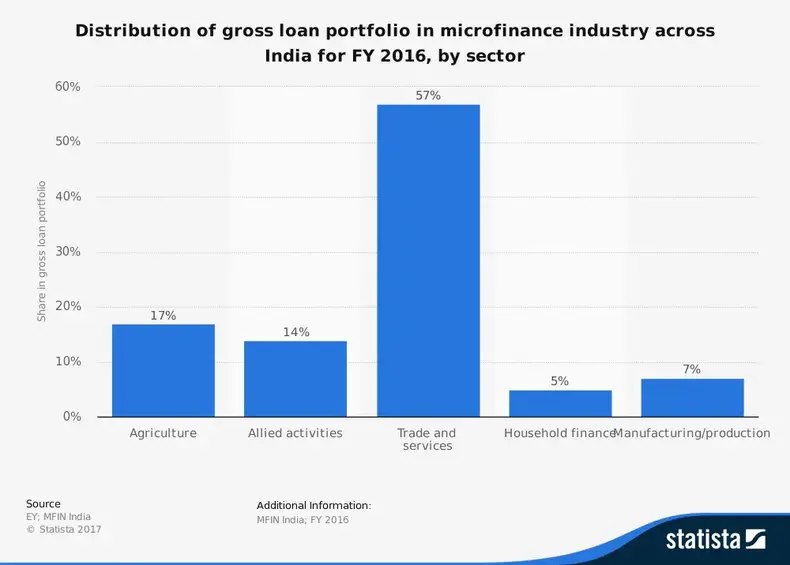

# 7. Sekitar 30 juta peminjam di industri keuangan mikro memiliki bisnis mereka di India. Sekitar 40% dari semua kegiatan keuangan mikro dilakukan di India saat ini. (Asosiasi Keuangan Mikro)

# 8. India memiliki pasar keuangan mikro yang sangat diatur, dengan jaringan hampir 11.000 cabang yang mempekerjakan sekitar 81.000 orang setiap tahun. (Asosiasi Keuangan Mikro)

# 9. Hanya 8% orang dewasa di India yang memiliki produk atau sumber keuangan yang disediakan oleh lembaga keuangan formal. (Asosiasi Keuangan Mikro)

# 10. Pada 2011-2012, sekitar 20.000 pinjaman mikro didistribusikan ke pemilik usaha kecil di India. Pada 2015-2016, lebih dari 70.000 pinjaman ini disalurkan. (Asosiasi Keuangan Mikro)

# 11. Sebagian besar kredit keuangan mikro diberikan tanpa agunan. Pinjaman yang diberikan biasanya cukup kecil. Produk keuangan rata-rata yang diberikan kepada pemilik usaha kecil melalui kredit mikro adalah $100 atau kurang. (Berita NBC)

# 12. Tanggung jawab bersama adalah apa yang menopang portofolio dalam industri keuangan mikro. Kelompok sebaya yang terdiri dari 12 klien atau kurang umumnya menjamin pinjaman satu sama lain, yang mengakibatkan hukuman atas wanprestasi yang dapat mempengaruhi semua orang. Tingkat pembayaran rata-rata pinjaman yang ditawarkan oleh industri ini lebih dari 95%. (Berita NBC)

# 13. Tingkat bunga rata-rata dunia untuk kredit mikro di industri adalah 35%. Di India, kekuatan pasar telah mendorong suku bunga di bawah 25%. (NBC News / Asosiasi Keuangan Mikro)

# 14. Meskipun pada umumnya wanita adalah peminjam dalam industri keuangan mikro, penelitian menunjukkan bahwa sebagian besar pinjaman sebenarnya digunakan oleh pria. (Berita NBC)

#limabelas. Sebagian alasan tingginya tingkat bunga adalah karena dana yang dikumpulkan melalui modal komersial umumnya memiliki tingkat bunga 8-12% bila dijual ke lembaga keuangan mikro. Ketika LSM mentransfer dana ini ke lembaga keuangan mikro, mereka melakukannya sebagai modal tanpa bunga. (Kiva)

#enambelas. Pada tahun 2009, sekitar 128 juta keluarga termiskin di dunia mengambil setidaknya satu pinjaman mikro untuk mempertahankan keuangan mereka. Pada tahun 1997, hanya 7,6 juta keluarga yang mendapat manfaat dari alat keuangan ini. (Bank Grameen)

# 17. Di Bangladesh, pinjaman mikro mulai dari $27 dan bisa mencapai $500. Tujuannya adalah memberikan kesempatan kepada masyarakat untuk keluar dari kemiskinan. Jika pinjaman dilunasi sesuai dengan persyaratan, peminjam secara otomatis memenuhi syarat untuk pinjaman yang lebih besar. (Bank Grameen)

# 18. Di Bangladesh, pemerintah memiliki 25% bagian dari pinjaman yang ditawarkan oleh industri keuangan mikro. (Bank Grameen)

# 19. Sekitar 97% pemohon kredit mikro di Bangladesh adalah perempuan. Lebih dari 100.000 pengemis mencari bantuan dengan pinjaman mikro setiap tahun. (Bank Grameen)

# 20. Studi acak di empat negara yang dinilai, termasuk India, menunjukkan bahwa keuangan mikro merangsang permulaan bisnis. Namun, dalam 12-18 bulan, penelitian menemukan bahwa pinjaman tersebut tidak mengurangi kemiskinan seperti yang diharapkan. (Kebijakan luar negeri)

#21. 80% populasi dunia tidak memiliki akses terhadap pinjaman. Lebih dari 5 juta orang dapat memulai bisnis hari ini untuk menghasilkan pendapatan jika mereka memiliki akses ke pembiayaan awal melalui pinjaman kecil. (Planet Finance Jepang)

#22. Meskipun ukuran rata-rata pinjaman keuangan mikro secara global adalah sekitar $525, pinjaman rata-rata di India hanya $144, meskipun negara tersebut merupakan pasar keuangan mikro terbesar di dunia. (Reuters)

# 23. 10 lembaga keuangan mikro teratas yang saat ini aktif mewakili sekitar 75% dari pinjaman yang sedang digunakan saat ini. (Reuters)

# 24. Secara total, ada sekitar 3.000 lembaga keuangan mikro yang saat ini beroperasi di seluruh dunia. Sekitar 400 dari mereka memiliki program pinjaman aktif. (Reuters)

#25. Di India, industri keuangan mikro tumbuh rata-rata 80% per tahun sejak 2014. Sekitar 40% dari semua transaksi ekuitas swasta di India melibatkan lembaga keuangan mikro. (Reuters)

# 26. Sekitar 7% dari portofolio keuangan mikro dunia terkonsentrasi di India, meskipun sekitar 30% peminjam aktif saat ini berasal dari India. (Reuters)

Tren dan Analisis Industri Keuangan Mikro

Industri keuangan mikro akan terus tumbuh, bahkan ketika infrastruktur di seluruh dunia miskin terus tumbuh dan membaik. Sekitar sepertiga dari semua klien menerima layanan saat ini karena banyak kesenjangan infrastruktur. Artinya, ada 400 juta orang saat ini yang memenuhi syarat untuk kredit mikro, meskipun mereka tidak dapat menerimanya karena tidak ada cara untuk mendapatkan dana kepada mereka.

Pada saat yang sama, ada 2,4 miliar orang lainnya yang dapat memperoleh manfaat dari apa yang ditawarkan oleh industri keuangan mikro dan tidak memiliki cara untuk menggunakan dana tersebut.

Kisah sukses dari industri keuangan mikro bisa sangat menarik. Memberi orang kesempatan untuk bekerja keras dengan sumber daya yang masuk akal sehingga mereka dapat mengubah hidup mereka adalah apa yang ditawarkan industri ini. Dengan begitu banyak orang yang masih menunggu kesempatan ini, sektor keuangan mikro akan terus tumbuh dalam beberapa tahun dan dekade mendatang.