Pada tahun 2016, banyak pembuat kapal melihat posisi terendah 20 tahun (atau lebih buruk) untuk pesanan baru. Total pesanan baru global tahun itu hanya 18,8 juta gross ton. Sebagai perbandingan, pesanan baru pada tahun 2007 adalah 169,6 juta gross ton.

Hanya 1.044 kapal yang dipesan sepanjang 2016. Pada tahun sebelumnya, 2.340 kapal dipesan. Pada tahun 2007, lebih dari 5.400 kapal menjadi bagian dari buku pesanan global.

Meskipun pembuatan kapal global sedang berupaya untuk pulih dari posisi terendah yang dialami pada tahun 2016, beberapa konsekuensinya terus berlanjut. Untuk cadangan pekerjaan, beberapa pembangun meremehkan layanan mereka untuk mendapatkan pengaruh di pasar. Yang lain berfokus pada penyediaan jenis kapal tertentu melalui buku pesanan mereka daripada berbagai kapal.

Pada akhirnya, Cina telah menjadi negara pembuat kapal terkemuka di dunia. Pada tahun 2017, mereka menempati peringkat pertama dalam tingkat penyelesaian (41%), volume pesanan baru (42%), dan pemesanan sebelumnya (44%). Dibandingkan dengan pesanan 2016, pertumbuhan China pada 2017 hampir 30%.

Statistik penting dari industri pembuatan kapal

# 1. Korea Selatan adalah negara pembuat kapal terbesar pada tahun 2016 dalam hal penyelesaian tonase kotor. Lebih dari 25 juta tonase kotor selesai. China berada di peringkat kedua, dengan 22,3 juta tonase kotor. Jepang berada di peringkat ketiga, dengan 13,3 juta tonase kotor. (Asosiasi Pembuat Kapal Jepang)

# 2. Buku pesanan global saat ini untuk pembuat kapal berjumlah lebih dari 89 juta CGT, dengan lebih dari 5.000 kapal berbeda yang dipesan. (Asosiasi Galangan Kapal dan Peralatan Maritim [SMEA])

# 3. Pada tahun 2016, jumlah pesanan baru dari pengangkut barang turun drastis dan bertanggung jawab atas 80% penurunan keseluruhan dalam industri pembuatan kapal ke level terendah dalam 20 tahun. (SMEA)

# 4. 2,7 juta CGT pesanan pembuatan kapal saat ini ditempatkan di fasilitas Eropa, menjadikan kawasan ini keempat dalam total tonase yang diselesaikan dan kedua di dunia dalam ukuran total. Eropa adalah satu-satunya segmen geografis industri yang mengalami pertumbuhan pada tahun 2016. (SMEA)

# 5. Lebih dari 50% dari nilai pesanan pembuatan kapal baru sejak 2016 telah dikirim ke Eropa. Jepang telah menerima sekitar 20% dari pesanan baru yang telah diterima. (SMEA)

# 6. Meskipun Eropa diklasifikasikan sebagai wilayahnya sendiri, Yunani bertanggung jawab atas sekitar 10% dari buku pesanan pembuatan kapal dunia. Sekitar 500 pesanan baru ditambahkan ke industri pada tahun 2014, dan hampir setengah dari pesanan baru adalah untuk kapal curah. (Eurobank)

# 7. El valor total de las exportaciones de la industria de la construcción naval de EE. UU. Alcanzó más de $500 millones en 2012. Las exportaciones en 2006 alcanzaron los$ 800 millones por primera vez. (Mundo IBIS)

# 8. En 2018, solo se entregaron 7 embarcaciones importantes desde astilleros canadienses, y la embarcación más grande fue un ferry de 284 pies. La industria entregó 4 embarcaciones pesqueras, un remolcador ATB de 80 pies y un ferry de 77 pies también. (Transporte de Canadá)

# 9. La industria de la construcción naval de EE. UU. Entregó 41 remolcadores y remolcadores en 2018, y el buque más grande fue de 1.437 toneladas brutas. Se entregaron otros 26 buques de pasajeros, junto con 5 grandes barcazas oceánicas y 9 buques o estructuras de gran calado. (Guardia Costera de EE. UU.)

# 10. Pembuat kapal AS juga mengirimkan 9 tongkang tangki darat dan 25 tongkang darat kargo kering sebagai bagian dari pekerjaan buku pesanan mereka secara keseluruhan. (Penjaga Pantai AS)

# 11. Sejak tahun 1987, industri pembuatan kapal AS telah mengirimkan total 48.100 kapal. Sekitar 1.500 kapal diselesaikan per tahun. 1997 adalah tahun paling sukses bagi industri ini, ketika lebih dari 2.500 kapal dikirim. (Penjaga Pantai AS)

# 12. Volume pesanan kapal dagang utama di industri pembuatan kapal Jepang meningkat 150% pada tahun 2017, dengan kapal kargo curah dan kapal hijau juga melihat tren pemulihan untuk industri. (Ulasan Nikkei Asia)

#13. Total order pada tahun 2017 untuk industri galangan kapal Jepang sebanyak 195 kapal dengan total kapasitas sebesar 9,45 juta gross ton. Itu mengikuti rekor terendah pada tahun 2016, ketika hanya 3,7 juta ton kotor yang dipesan. 156 dari 195 kapal adalah untuk kapal curah. (Ulasan Nikkei Asia)

# 14. Pada tahun 2018, pesanan kapal kontainer yang belum pernah terjadi sebelumnya dikirim ke buku pesanan China, yang akan berisi 22.000 kontainer setara dua puluh kaki. Rekor saat ini adalah 21.000 kontainer, dipegang oleh OOCL Hong Kong. (Berita Pengiriman Hellenic)

#limabelas. China berhasil mengirimkan kapal pintar 33.000 ton pertama yang disetujui oleh Lloyd’s Register of Shipping, bersama dengan kapal tanker etilena 38.000 meter kubik. (Berita Pengiriman Hellenic)

#enambelas. Meskipun 2016 merupakan tahun yang rendah untuk pesanan baru, namun penyelesaiannya relatif stabil. Pada tahun 2016, 2.543 penyelesaian telah disampaikan, dengan total tonase kotor 66,4 juta. Meskipun pengiriman 230 kapal lebih sedikit dibandingkan dengan angka tahun 2015, tonase kotor hanya 1 juta lebih sedikit dan lebih tinggi dari yang dikirimkan pada tahun 2014. (IHS Markit)

# 17. Pada akhir tahun 2016, China memiliki 1.794 pesanan di buku pesanannya pada akhir tahun. Sebagai perbandingan, Eropa memiliki 328. Sejak 2007, jumlah kapal dalam buku pesanan Eropa telah turun lebih dari 70%. (IHS Markit)

#18. Pada 2016, ada lebih dari 113.000 kapal yang beroperasi di armada niaga global. 34% dari kapal-kapal ini adalah kapal curah, sementara 20% di antaranya adalah kapal tanker minyak. (IHS Markit)

# 19. Jumlah kapal tanker di perairan dunia telah berkurang 4 poin persentase sejak 2007, sementara jumlah kapal curah meningkat 6 poin persentase pada saat yang sama. (IHS Markit)

# 20. Ada lebih dari 800 kapal tanker yang beroperasi hari ini dibandingkan dengan tahun 2007. Sekarang ada lebih dari 8.100 kapal tanker yang beroperasi sebagai bagian dari armada pedagang global. (IHS Markit)

# 21. India memimpin dunia dalam total penjualan pengiriman, dengan 325 kapal dan 8,4 juta tonase kotor. Bangladesh memimpin dunia dalam volume total, dengan 230 kapal dan 9,8 juta ton kotor. (IHS Markit)

# 22. Sekitar 1.000 kapal ditarik dari armada pedagang global setiap tahun. Pada 2012, rekor 1.803 kapal dipensiunkan. (IHS Markit)

#23. Pada tahun 1977, ada lebih dari 264.000 karyawan, termasuk subkontraktor, terkait dengan 23 perusahaan terbesar dan 51 galangan kapal terbesar. Angka-angka itu sekarang turun menjadi 16 perusahaan, 34 yard, dan hanya 56.000 karyawan. (IHS Markit)

# 24. Pembuatan kapal di Inggris adalah industri £ 5 miliar. Sejak tahun 2014, industri ini telah mengalami tingkat pertumbuhan tahunan rata-rata sebesar 5,1%. (Dunia IBIS)

# 25. Lebih dari 400 perusahaan adalah bagian dari industri pembuatan kapal Inggris, memberikan kesempatan kerja langsung kepada lebih dari 24.000 karyawan. (Dunia IBIS)

#26. Indeks Clarksea masih berkisar $10.000 per hari, jauh di bawah tren selama satu dekade. Hal ini terlepas dari pemulihan siklus industri dunia yang telah menghasilkan pertumbuhan sebesar 3,8%. (Penelitian Clarkson)

# 27. Pada tahun 2018, pendapatan rata-rata kapal tanker 3 bulan adalah $ 12.000 per hari, 46% di bawah rata-rata 27 tahun untuk kategori tersebut. (Penelitian Clarkson)

# 28. Rata-rata pasar curah kering triwulanan 2018 adalah 40% di bawah rata-rata 27 tahun mereka, hanya dengan $ 9.400 per hari. (Penelitian Clarkson)

# 29. Buku pesanan kapal kontainer, kapal curah dan kapal tanker minyak sekarang mewakili 9,6% dari total ukuran armada. Untuk kapal curah sebagai kategori mereka sendiri, buku pesanan adalah 7,5% dari armada, yang merupakan tarif terendah sejak 2002. (Clarkson Research)

#30. Saat ini ada 26 negara bagian di AS yang memiliki galangan kapal aktif. Meskipun banyak yang merupakan negara bagian pantai atau di wilayah Great Lakes, negara bagian seperti Missouri, Tennessee, dan Kentucky memiliki setidaknya satu galangan kapal yang aktif. (Sejarah pembuatan kapal)

# 31. Pada 1,8%, Maine memiliki pekerjaan terbanyak di industri pembuatan kapal dan perbaikan di Amerika Serikat. Mereka diikuti oleh Mississippi (1,6%), Virginia (1,3%), Louisiana (1,1%) dan Rhode Island (0,7%). (Persatuan Global IndustriALL)

# 32. Hanya 3 negara bagian di AS (Louisiana, Mississippi dan Virginia) yang memiliki lebih dari 10.000 peluang kerja swasta di industri pembuatan kapal. Virginia memiliki paling banyak, dengan lebih dari 26.000 peluang kerja. (Persatuan Global IndustriALL)

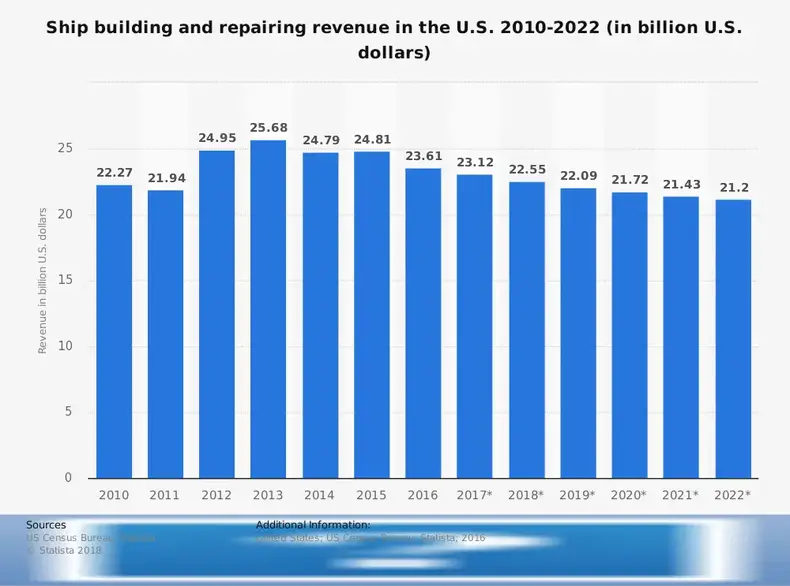

# 33. Pembuatan dan perbaikan kapal di Amerika Serikat menyumbang $ 9,2 miliar terhadap PDB setiap tahun. Pemeliharaan dan perbaikan kapal secara rutin menambah $600 juta pada PDB. (Persatuan Global IndustriALL)

Tren dan Analisis Industri Pembuatan Kapal

Industri pembuatan kapal adalah industri yang matang dan siklus yang telah ada selama lebih dari 2000 tahun. Meskipun teknologi telah berubah dengan setiap generasi, kebutuhan untuk menjelajahi lautan dunia tidak pernah hilang. Itu berarti pasar pembuatan kapal akan terus ada.

Karena metode pengiriman pesawat telah meningkat, industri pelayaran telah berfokus pada metode pengiriman massal. Hal ini menyebabkan peningkatan pesanan kapal peti kemas dan kapal curah. Hal ini juga menyebabkan penurunan jenis kapal lainnya.

Hal ini telah menyebabkan segmentasi geografis industri. Di kawasan Asia-Pasifik, misalnya, Anda akan menemukan fokus pada pengiriman peti kemas. Di Amerika Utara, Anda akan menemukan fokus pada feri, kapal tunda, kapal militer, dan kapal tunda. Kemudian di Eropa, Anda akan menemukan campuran operator berukuran sedang.

Segmentasi ini telah menyebabkan perubahan tempat di mana pesanan ditempatkan. Alih-alih setiap produsen memberikan solusi satu ukuran untuk semua, pesanan sekarang didasarkan pada spesialisasi geografis ini.

Seiring waktu, ini akan menyebabkan lebih banyak siklus dalam industri pembuatan kapal. Ini juga akan menghasilkan lebih banyak stabilitas dalam pendapatan geografis, yang seharusnya membantu industri secara keseluruhan.